【開公司避稅?】開公司減稅方法慳到盡

新稅季又來了! 留意到很多人網上搜尋《開公司避稅》,有搜尋即是有需要,本文想與大家分享開公司減稅既方法,讓納稅人合法開公司減稅。

運用利得稅兩級制

近年政府推行利得稅兩級制,法團 (有限公司) 首200萬元利潤的利得稅稅率是 8.25%,其後利潤稅率是 16.5%。此操作利誘部份高收入人士利用開公司來獲得 8.25%的低稅率優惠。如納稅人年收入高達 200萬元,應繳薪俸稅是30萬 (200萬x15%)。但如以 8.25% 優惠稅率計算,應繳稅只需 $165,000 (200萬*8.25%)。

至於獨資或合夥業務的法團以外人士,兩級的利得稅稅率相應為7.5%及15%。

以上薪俸稅計算只簡單以入息淨額(未有扣除免稅額)計算,個別情況還需考慮埋免稅額而計算。

但值得留意,《稅務條例》已有嚴格的反逃稅準則,受僱人士成立公司提供服務必須要有商業理由,而非單純為慳稅,否則有機會被稅局審查其開設公司的動機,調查有否涉逃稅行為。

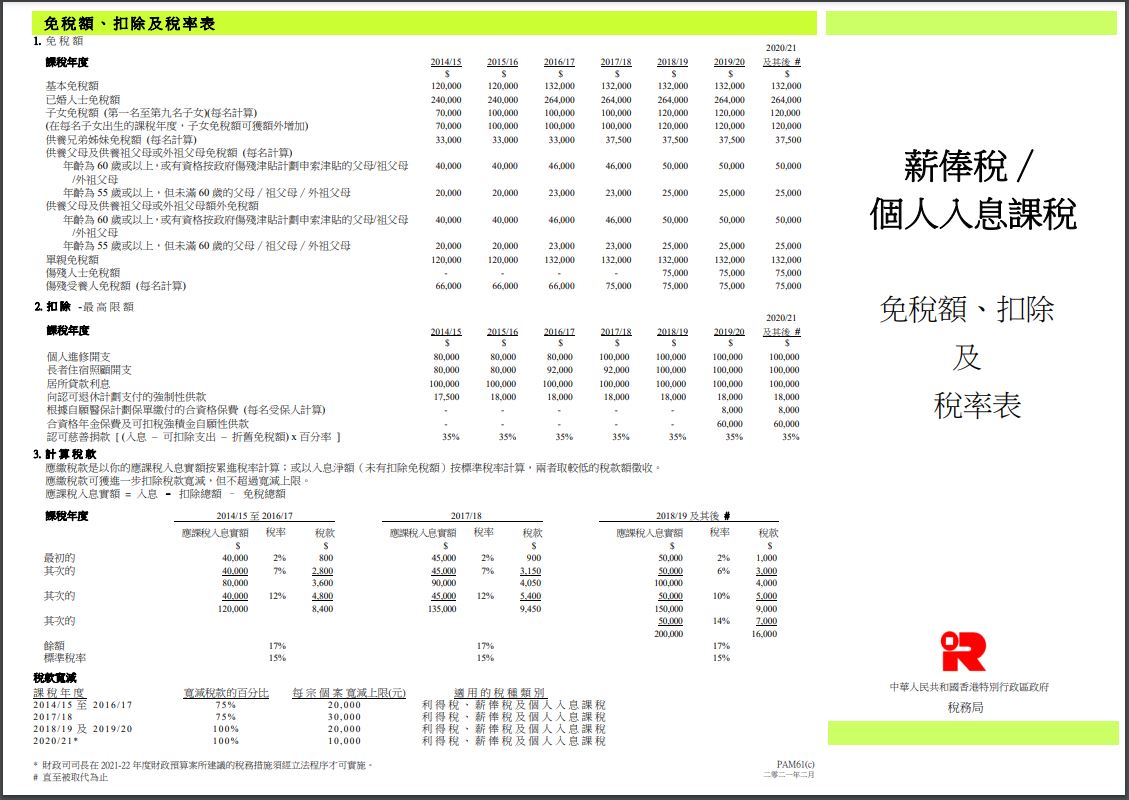

薪俸稅/利得稅的分配

香港薪俸稅計算是按累進稅率計算;或以入息淨額(未有扣除免稅額)按標準稅率計算,兩者取較低的稅款額徵收。想做好薪俸稅和利得稅的分配,先了解清楚薪俸稅有什麼可以扣除和稅率分別。下圖是最新個人免稅額和薪俸稅累進稅率。

參照上圖,薪俸稅的首 $100,000 應課率入息稅率 (2% 和 6%) 比8.25%還要底,常用方法是公司透過董事薪酬,將公司利潤分配到董事的薪俸稅上,做到合法慳稅。

例子:

假如你的有限公司利潤在200萬內,而你的個人免稅額只有基本免稅額 $132,000,公司可發放董事薪酬 $232,000 ($132,000+100,000) 給你,此做法就可將稅率拎到最優惠。

將支出公司化 (自僱人士常用)

薪俸稅收入可扣減的支出有限,例如食飯搭車應酬買電腦等工作開支,在薪俸稅層面都未必扣減。假如你是自僱人士,領取商業登記證後,只要該等開支是與你業務相關,並用來產生你的應課稅收入,該等支出一般都可作扣稅。為何這麼多高收入的保險經紀都想藉開公司減底稅款,就是這原因了。

利用虧損的業務減稅

根據香港稅務局指引,公司於某一課稅年度所蒙受的虧損,可予結轉並用以抵銷該行業於隨後年度的利潤。如經營多於一種行業的法團,則可將某一行業的虧損用以抵銷另一行業的利潤。

即是如果本身你有一公司業務是虧損,將有利潤的業務注入該公司,虧損與利潤抵扣就可慳到稅了。不過當然,除了稅務層面,我們仍須考慮虧損業務的潛在負債會否牽連到有盈利的業務,又或賬目利潤下降會否影響銀行或投資者的融資等。

Comments

Post a Comment